|

.jpg)  浙江省印染行业协会 电 话:0571-87039794 28807660 地 址:浙江省杭州市上城区解放路138号2号楼东5楼502室 网 址:www.zjyr.net |

印染行业多项经济指标回升2022-08-31转载中国纺织报8.24

印染行业多项经济指标回升

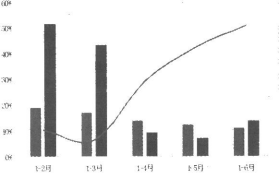

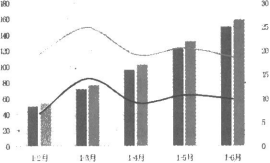

2022年上半年,印染行业面临的发展环境更为复杂严峻。天然气等能源价格大幅上涨,让印染企业在成本端承受较大压力;新冠肺炎症情多发散发,对行业正常生产经营造成不利影响,同时也对居民的消费信心形成制约,消费对行业经济增长的拉动作用减弱。在多重用索影响下,上半年印染行业经济运行承压。 随着疫情反弹得到有效控制,以及国家层面和地方政府出台一揽于稳增长、保就业、促消费政策措施,印染行业克服多重压力和挑战,多数经济运行指标承压回升。但同时,印染企业生产经营压力仍较为突出,印染行业全年实现平稳运行仍面临较大考验。 根据国家统计局数据,上半年,印染行业规模以上企业印染布产量为269.06亿米,同比降低5.52%,降幅连续3个月呈现扩大态势。 从月度产量来看,上半年,我国印染行业生产出现一定的波动,1-2月,印染布产量保持稳定增长,3月以来受国际环境变化和疫情冲击的影响,印染布产量累计同比增速逐步回落,尤其是4月当月印染布产量创下阶段性低点。进入5月后,国内疫情形势总体向好,在国家一揽子助企纾困政策措施支撑下,印染企业产能逐步释放,5、6月印染布产量连续两个月实现回升,环比分别增长6.29%和0.30%。 上半年,我国印染行业出口形势保持良好,主要产品出口量价齐升。根据中国海关统计数据,上半年,印染8大类产品出口数量为149.76亿米,同比增长9.81%;出口金额为159.18亿美元,同比增长l8.64%;出口平均单价为1.06美元/米,同比提高8.04%。 在出口市场中,东南亚是我国印染产品的主要直接出口地区,今年其纺织供应链基本恢复正常运转,我国对其纱线、面科等产业链配套产品出口规模实现较快增长。上半年,我国对东盟纱线和面料出口增速分别达到29.9%和24.6%。在主要出口产品中,合成长丝织物在印染8大类产品出口总量中占比超7成,上半年合成长丝织物出口量同比增长19.79%,带动印染行业出口实现稳定增长;纯棉染色布、纯棉印花布、棉混纺印花布等含棉产品出口量出现大幅下滑,降幅分别达到20.76%、24.04%和14.69%。 2022年上半年印染行业主要经济效益指标同比增速

2022年上半年我国印染8大类产品出口情况

上半年,我国印染行业运行质量持续改善,产销衔接仍然不畅。根据国家统计局数据,上半年,规模以上印染企业三费比例为6.42%,同比降低0.57个百分点,其中,棉印染企业三费比例为6.23%,化纤印染企业_三费比例为7.77%;产成品周转率为17.18次/年,同比放缓5.3%;应收账款周转率为8.8次,年,同比提高1.86%;总资产周转率为1.03次/年,同比提高2.62%。 上半年,随着原材料价格大幅上涨,印染企业蔓加注重精细化管理,三费比例较去年同期有所降低,舞金周转效率方面也小幅提升,但产成品周转率自3月以来均呈负增长态势,表明目前企业产销衔接不畅问题仍然存在。 根据国家统计局数据,上半年,规模以上印桨企业营业收入达1500.66亿元,同比增长11.10%;实现利润总额57.18亿元,同比增长13.79%;成本费用利润率为4.04%,同比提高0.1个百分点;销售利润率为3.81%,同比提高0.09个百分点;完成出口交货值达198.46亿元,同比增长8.69%。1687家规模以上印染企业亏损户数为593户,亏损面达35.15%,同比扩大5.6个百分点;亏损企业亏损总额为17.64亿元,同比增长50.78%。 上半年,印染行业整体发展效益在纺织产业链中表现较好,规模以上印染企业营业收入和利润总额均实现两位数增长,分别高于纺织全行业5.4和30.8个百分点。但是,行业内部企业盈亏分化进一步加剧,亏损企业的亏损总额较上年同期大幅增长,反映出当前部分企业在运营过程中遇到较大困难。 下一步,行业应进一步巩固规模优势,发挥完备的制造产业体系优势,持续推进供给侧结构性改革,加快形成创新驱动的柔性供给体系,以材料创新、工艺创新、 产品创新,持续提高产品附加值,提升行业抗风险能力和发展韧性。 ■中国印染行业协会

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||